该网站由竹子建站创建

快来创建属于您自己的网站吧

供应链金融不是什么新鲜的东西,保理就更不是了。很多年前,保理业务就在欧美出现且发展,这个时间是一百多年前。而国内的保理业务出现的相对较晚。

供应链金融出现在各个行业,大部分都是在中大型公司间开展, 针对核心企业的上下游业务展开。但是中小企业,尤其是小微企业基本上很难享受到供应链金融给他们带来的普惠。全世界的小微企业融资都是难题。

说起跨境电商,也许大家目前都不会陌生了,毕竟跨境电商这个词汇这几年会经常被提及,他出现在国务院经济会议上已经有几年了,随着国家多批次的跨境电商综试区的成立,跨境电商也在各个省市区被当成外贸突破、经济新势能的重点项目来展开。各级政府也给了很多想对应的扶持补贴政策,我所在的办公楼所在地:中海国际中心,就是成都市政府的成都全球跨境电商资源中心。政府投入了上亿的真金白银来招揽全球的优秀服务商来入驻。

供应链金融和跨境电商,实在是很难把他俩扯在一块。在2016-2018年这个时间,很多从事跨境电商,比如做亚马逊卖家的基本上都赚的盆满钵满,尤其是2016年以前,那真的是用躺赚来形容不为过。做外贸的就是做的买进卖出的生意,需要大量的资金用于扩大规模,资金周转问题是跨境电商卖家长期面临的问题。在圈子内,上游工厂产品供应商会给长期合作的卖家一个账期,在物流环节,也有部分的物流服务商为了招揽生意,给长期合作的卖家一个物流账期,这个账期一般一个月左右。但是不是所有的卖家都能享受到这些账期,而且仅靠这些账期往往也不能解决资金的周转难题。随着我国电子商务的发展以及互联网大数据等技术的运用,金融也有了同步发展,出现了很多信用贷、电商贷的相关产品。借助淘宝、天猫、京东、拼多多等平台的经营数据及个人和企业信用等维度去为卖家做短期的信用融资。跨境电商则根据其特点,也出了一些信用贷的产品,这些跨境电商贷款的信用产品大多需要卖家绑定相应合作收款公司或是自己的收结汇产品来作为风险控制的重要一环。这类产品,极大的满足了卖家的融资需求,有着无抵押的优势。放款时间中等、金额适当,利息适当。由于大部分都是与银行合作,所以需要上征信。

在整个跨境供应链的另外一端,国际中小货代,可谓苦逼般的存在。相对来说,货代就没那么幸运了。首先全国有5万左右从事国际货代的公司主体,其次,全国大约有30万左右的亚马逊卖家。对比这个数据,你会发现是不是僧多粥少?而且货代的物流产品也是找他的上游的庄家拿的,因此基本上是没定价权的,因为竞争激烈,因为没有核心的东西,因为产品都是同质化的,所以差异化的服务才是货代安身立命的根本。这里面有一个重要的点就是我能给你提供账期,那么我就比别人更有服务差异化优势,提供的账期更长,就更有优势,对卖家更有吸引力。但是问题随即产生,那就是如果给了卖家账期,那么货代就需要垫大量的资金进去。

这里面就存在2块风险,第一块风险是,大量的运用商业信用给卖家提供账期,尤其是卖家的信用状况不好或是经营出现问题,就会影响到应收账款的按期兑现。自己的钱袋子受不了,很容易导致自己公司的资金出现财务问题,比如资金衔接不上,导致延误了上游庄家的付款时间,从而影响到物流的时效和稳定;同时还可能面临公司员工公司不能正常支付,导致服务能力严重下降的情况发生。这种情况对卖家和货代来说都是十分危险的事情。

第二块风险是,如果给卖家提供了账期,自有资金毕竟是有限的,能服务的客户就少了,所以在这种情况下很难做大,这也是为什么在跨境圈,做FBA货代体量还没有一个超过年营业额10亿的很重要原因之一。没有足够的外部资金就很难或得足够发展空间。

好像货代确实很苦逼,是一个不值得做的生意。其实也不尽然。首先,货代这个行业起点并不高,其次,每个中小卖家一年的大货体量在50-300万之间,也就是说手上只有要几个质量好点的货代,就有足够的利润。这也是市面上货代公司很多的原因。如果资金体量够大,有足够好的风控措施和好的产品,货代依然是一个很好的产业。我们统计过,2019年跨境电商B2C出口规模大约是1-2万亿之间,物流费用占比15-25%,是一个几千亿的市场。跨境物流属于一个典型的:高频、高客单价、刚需产品。一个卖家每个月至少都要发几批货,小到几千,大到几十万的物流费不等,每个月都会发,而且为了安全一般也不会轻易换物流服务商;今年疫情期间,就有很多货代赚了很多人几辈子可能都赚不到的钱。

前面说,供应链金融和跨境电商,实在是很难把他俩扯在一块。这个是确实存在的,毕竟目前的供应链金融很难服务到跨境电商。首先,供应链金融目前针对于小微企业来说是很难覆盖的,其次,跨境电商对于传统金融公司来说也属于新业态了。两者相加,真的很难。有许多的本地的金融机构也尝试过和物流公司合作,布局跨境电商的物流金融。他们利用海关出口数据,利用控制货物仓库的形式为客户进行短期融资。但是这种产品也有很大的局限性,毕竟很多的卖家目前来说采用的是FBA物流的运输方式,并没有海关数据,同时各方面也没有阳光化。其次,限仓的模式也会让卖家受限,体验很差。

毕竟,供应链金融必须依附于产业,必须以不破坏业务形态及体验的前提下,去做金融服务和普惠赋能。供应链金融是毛,产业业务是皮,不能舍本逐末。

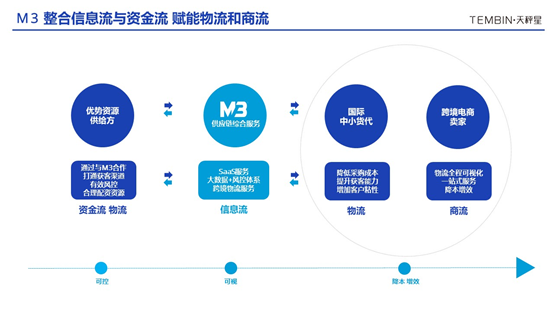

回忆之前我们聊到的一些内容,我们会发现跨境供应链金融很重要的一个需求场景就是:国际中小货代的应收账款保理。这里面有两个核心痛点:一是需要大量资金提供账期,二是账期的按期回收风险。金融公司固然能够为货代提供资金,但是怎么去评估能不能给,给多少,怎么给,这就是我们这类金融科技公司存在的价值了。

垂直类的金融科技公司依托大的电商平台,可以打通金融公司所需要的信息流,为国际中小货代增信;也可以依据对行业的了解及相关数据积累实现切实有效的风控方案,能及时根据卖家的经营状况调整授信额度和预警;同时还能依各个业务节点,实现所有业务节点的在线化、可视化,保障交易的真实可信;另外,引入保险,能进一步降低各方的风险,保障整个资金闭环的安全可靠。真正以普惠金融,服务于中小实体。帮助信用和业务双优的中小实体做大最强。

受限于篇幅,关于跨境电商更多的知识点,解决方案更多的内容,大家不妨看看前不久的一个直播,内容可以回看。

直播回看地址:https://live.10000link.com/liveDetails.aspx?id=202012030001